十国调研:六种医美消费者类型与服务策略

本文是波士顿咨询集团(BCG)于2024年7月发布的关于医美消费者类型及服务策略的调查分析报告,受访人包括是个国家的5000名消费者,旨在探讨全球医美市场的发展趋势、消费者类型及其需求,为行业参与者提供市场策略建议。

医美市场发展趋势:全球医美市场规模约 200 亿美元,2019 年以来年增长率 8%,预计到 2028 年将以 6% 的速度增长,达到 270 亿美元。中国和美国是最大市场,预计未来也将保持强劲增长。

推动市场增长的因素:创新推动消费者需求,各产品细分领域都有新产品和服务推出;行业利益相关者从 B2B 模式向以消费者为中心转变;投资活动持续活跃,交易数量稳定。

消费者调查关键发现:消费者支出意愿增加,50% 的受访者计划来年增加医美支出,35% 维持现有水平;市场渗透率低,多数医美项目在全球平均渗透率仅 9% ,潜在市场规模大,中美巴等国潜力巨大。

六种消费者类型:根据治疗频率等因素分为六类,包括四种稳定客户(日常美容型、抗拒衰老型、魅力外向型、追求折扣型 )和两种新或偶尔消费者(一次体验型、潜在新客型),不同类型消费者需求和偏好各异。

消费者地域分布特点:巴西等国重度使用者占比高;法国和日本一次性消费者较多;美国、英国、韩国和中国有大量消费者未来 12 个月有尝试医美的意向。

行业发展建议:医美行业未来五年有望持续增长,从业者需了解消费者需求,根据六种消费者类型调整市场策略以提升竞争力。

强劲增长预计持续

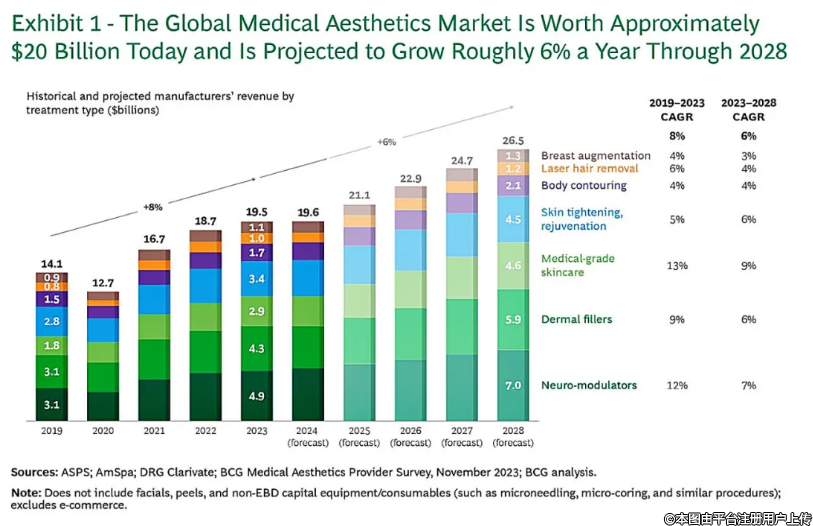

全球医美市场(以制造商销售额计算)目前价值约 200 亿美元。如图 1 所示,自 2019 年以来,该行业每年以 8% 的速度扩张,预计未来增速也将接近 6%,到 2028 年市场规模将达到 270 亿美元。这与整体美容零售市场的趋势相符。注射类产品(神经毒素和真皮填充剂)预计将增长 7%,这得益于医美项目数量的增加,尤其是在寻求预防性治疗的年轻消费者中。注射类产品也在不断创新,推出了效果更好、具备更多特性的新产品(见 “持续创新激发消费者需求”)。医用护肤品市场预计增长更快,增长率为 9%。

图1. 目前全球医美市场价值约200亿美元,预计到2028年每年增长约6%。

注:不包括面部护理、化学剥脱及非能量源设备及耗材(如微针、微钻环切等);不含电商。

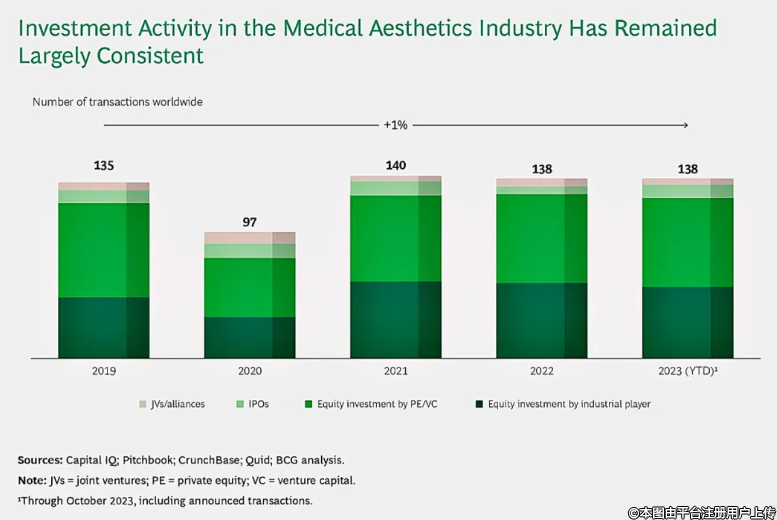

医美行业的投资活动基本保持稳定。

注:JV 指合资企业;PE 指私募股权;VC 指风险投资;统计截至 2023年10月,包括已公布交易。

私募股权(PE)和风险投资(VC)基金以及行业内的参与者,正在积极地在不同地理市场和产品细分领域进行投资。从交易量来看,美国占主导地位,约占交易总量的 60%。亚太地区紧随其后,约占 25%,欧洲占剩余的 15%。

合资企业和研发协作:每年有五到十家合资企业和协作成立,企业通过许可协议战略性地扩大地理覆盖范围,或通过共同开发和研发来丰富产品组合。例如,Evolus 宣布了一项许可协议,通过 Symatese 开发的透明质酸产品 Evolysse 进入美国填充剂市场。

IPO 上市:2021 年该行业的 IPO 数量有所减少,但通常每年平均约有 10 家公司进行 IPO,其中包括再生医学等相关领域的公司。最近的一个例子是韩国注射、埋线和中胚层疗法产品制造商 Koru Pharma,该公司在 2024 年宣布了 IPO 计划。

私募股权或风险投资基金的股权投资:私募股权和风险投资基金在该行业发挥着重要作用,每年进行约 50-60 笔股权投资。值得注意的是,Archimed 收购了 WiQo,WiQo 是一家生产用于皮肤年轻化的无针治疗护肤品和面部护理产品的公司,此次收购旨在加强该公司的全球影响力。

行业参与者的股权投资:医美公司也进行战略性股权投资,收购其他公司的股份,以实现产品组合的多元化并创造协同效应。例如,生产填充剂的生物再生医学公司 CG Bio 最近收购了面部埋线制造商 M.Base,以实现其产品组合的多元化。

主要调查结果

本调查确定了影响该行业的人口统计因素和消费者偏好,并评估了不同类型治疗的市场渗透率。调查对象为 25-64 岁、收入高于中位数 50% 的人群,且考虑其对美容和医美产品的熟悉程度。

消费者支出增加的预期以及庞大潜在市场的低渗透率,是该行业预计在未来五年实现强劲增长的原因。主要调查结果包括:

消费者计划继续支出:在受访者中,50% 的消费者计划在未来一年增加在医美项目上的支出,35% 的消费者计划维持当前支出水平。

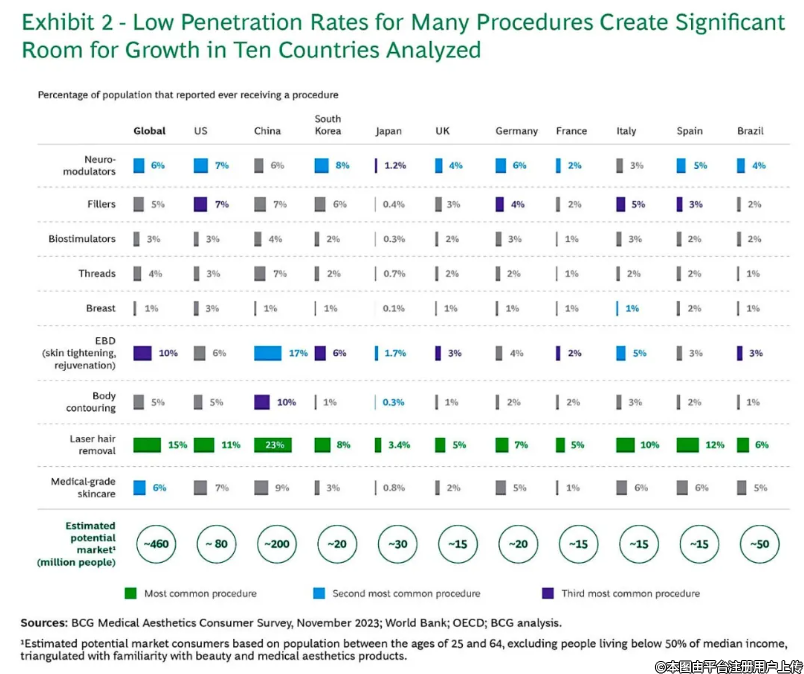

潜在市场渗透率低:许多医美项目的使用率仍然很低,大多数项目在人群中的渗透率仅为个位数。全球总体平均渗透率仅为 9%,尽管 23% 的中国消费者表示他们接受过激光脱毛,这是最常见的医美项目。神经毒素治疗的情况类似,渗透率最高的是韩国市场,但也仅占人口的 8%,美国位居第二,为 7%(见图 2)。

增长空间大:这些医美项目的潜在市场规模远远大于目前较低的市场规模。美国的潜在市场约为 8000 万消费者,中国为 2 亿,巴西为 5000 万。

图2. 许多医美项目的低渗透率为各国家市场带来了巨大的增长空间。

注:基于25至64岁人口估算潜在市场消费者数量,排除收入低于中位数50%的人群,结合对美容及医美产品的熟悉程度进行综合测算。

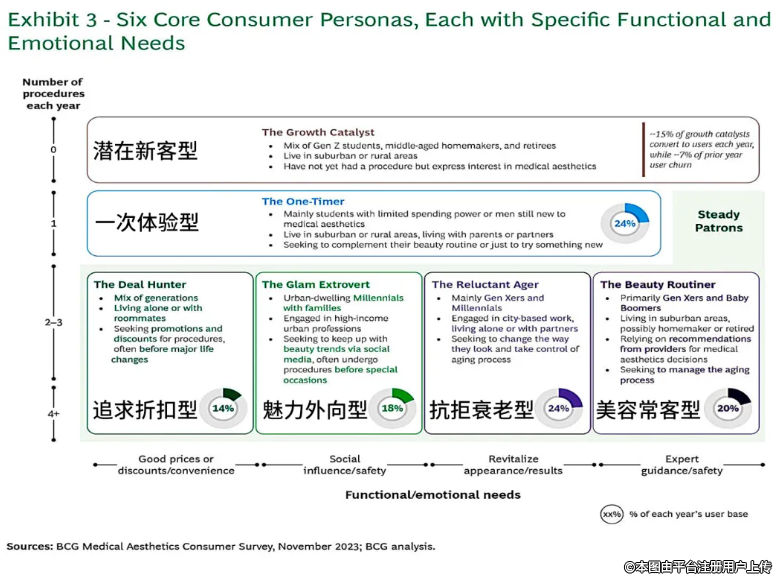

六种消费者类型

根据治疗频率、偏好的治疗组合、就诊模式以及对医美服务提供商的忠诚度,医美消费者可分为六种不同类型。当然,想要变美的愿望是主要动机,但不同群体在潜在的功能和情感需求上存在显著差异(图 3)。医美服务提供商、制造商和投资者应了解这些偏好,并相应地调整营销策略。

前四种消费者类型属于稳定客群(每年接受两次或更多医美治疗者)。

① 日常美容型(The Beauty Routiner):这些消费者年龄较大,通常是 X 世代和婴儿潮一代,大多住在郊区,接受持续的抗衰老治疗,依赖医美服务提供商的专业建议。这个群体最常见的项目包括神经毒素和填充剂,主要功能需求是安全性。消费人群占比:20%。

② 抗拒衰老型(The Reluctant Ager):这类消费者年龄稍小(X 世代和千禧一代),住在城市,希望掌控自己的衰老过程。关注名人和社交媒体的推荐,以满足情感需求,偏好选择神经毒素、能量源设备和填充剂等效果显著的治疗项目。消费人群占比:24%。

③ 魅力外向型(The Glam Extrovert):这类消费者包括高收入、居住在城市的千禧一代,紧跟美容潮流,经常在社交活动前接受医美治疗。受社交媒体潮流影响,偏好选择安全的治疗项目,主要是使用能量源设备(如激光脱毛、换肤和皮肤年轻化及身体塑形)和注射类产品的项目。消费人群占比:18%。

④ 追求折扣型(The Deal Hunter):稳定客户中的第四种类型是追求折扣者。这个群体涵盖各个年龄段,受价格影响最大。寻求价格实惠的治疗项目、促销活动和折扣,首要功能需求是便利性。消费人群占比:14%。

对于这些稳定客群,培养消费者忠诚度并建立长期关系非常重要。医护人员应高度关注客户服务,机构应提供多样化的服务,确保拥有最新的治疗项目。医美服务提供商可以为生物刺激剂或面部埋线等治疗项目创造交叉销售机会,尤其针对价格敏感型消费者,应提供套餐和折扣。

还有两种新消费者或偶尔消费的消费者类型:

⑤ 一次体验型(The One-Timer):第五种消费者类型是那些只接受过一次医美项目的人群,主要原因是持怀疑态度或缺乏相关知识。这个群体通常青睐激光脱毛(男性比例较高)和神经毒素项目。阻碍一次性消费者尝试新项目的主要障碍包括对治疗必要性缺乏信心(尤其是注射类项目)以及担心效果不自然。消费人群占比:24%。

⑥ 潜在新客型(The Growth Catalyst = 增长催化剂):第六种消费者类型是未来打算尝试医美的人。这个群体涵盖各年龄段,但以年轻人和学生为主。最常见的入门项目是激光脱毛,神经毒素项目在年长人群中更受欢迎。这个群体的主要障碍包括价格、知识缺乏和安全担忧。约 15% 的增长催化剂型人群每年转化为消费者,而前一年消费者流失率为 7%。

为了说服一次性消费者尝试更多项目,医美服务提供商应强调治疗的必要性,并解决他们对治疗效果的担忧。还应增加交叉销售有吸引力项目(如身体塑形、皮肤紧致和光脱毛)的接触点。虽然这类人群就诊频率较低,但通过营销推广和忠诚度计划建立牢固关系至关重要。

为了将 “潜在新客型” 群体转化为活跃的医美消费者,医美服务提供商应为入门项目提供折扣,并通过有影响力的人进行教育和营销。激光脱毛可作为入门级项目,以此引入其他治疗项目,包括皮肤紧致、年轻化和身体塑形。

地域分布

本调查研究涵盖十个国家:巴西、中国、法国、德国、意大利、日本、韩国、西班牙、美国和英国。

重度消费者:巴西、德国、意大利和西班牙的重度消费者比例较高;这类消费者主要为魅力外向型、美容常客和抗拒衰老型。

一次消费型:法国和日本的消费者更有可能属于此类型;这些市场需要克服消费者的犹豫心理、鼓励更多人接受医美服务。

潜在新客型:在美国、英国、韩国和中国,很大一部分消费者表示有意愿在未来 12 个月内“尝鲜”医美服务。

医美行业在未来五年有望实现持续增长,这得益于强劲的消费者支出、技术创新和持续的投资活动。了解潜在消费者的需求、偏好和期望至关重要。本调研确定的六种消费者类型,有助医美服务提供商调整市场策略,把握时机,在竞争中脱颖而出。

译注:婴儿潮一代(1946-1964年期间出生);Z 世代(1965-1980年左右出生);X 世代(1965-1980年左右出生);千禧一代(Y 世代;1981-1994年左右出生)。

信息来源:医美时讯

免责说明:本文由网友自由发布,如有侵权,请联系本网站进行删除。

婴儿潮一代(1946-1964年期间出生);Z 世代(1965-1980年左右出生);X 世代(1965-1980年左右出生);千禧一代(Y 世代;1981-1994年左右出生)。

信息来源:医美时讯

免责说明:本文由网友自由发布,如有侵权,请联系本网站进行删除。